Kotitalousvähennys vuonna 2014

Millaisesta työstä kotitalousvähennystä saa?

Vähennyksen voi saada vain vakituisessa asunnossa tai vapaa-ajan asunnossa tehdystä työstä. Asunto voi olla omistus- tai vuokra-asunto, asunnon hallintatavalla ei ole merkitystä.

Vähennyksen voi saada myös työstä, joka on tehty omien tai puolison vanhempien tai isovanhempien tai näiden puolisoiden käyttämässä asunnossa tai vapaa-ajan asunnossa. Omassa käytössä olevassa ”kakkosasunnossa” tehdystä työstä vähennys voidaan myöntää, mutta sijoitusasunnossa tehty työ ei oikeuta kotitalousvähennykseen.

Kotitalousvähennys myönnetään sinä vuonna, jona työkorvaus on maksettu. Kotitalousvähennyksen saa vain työkorvauksesta joka on maksettu omassa tai kohdassa 2 mainitun henkilön asunnossa tai vapaa-ajan asunnossa tehdyn työn perusteella.

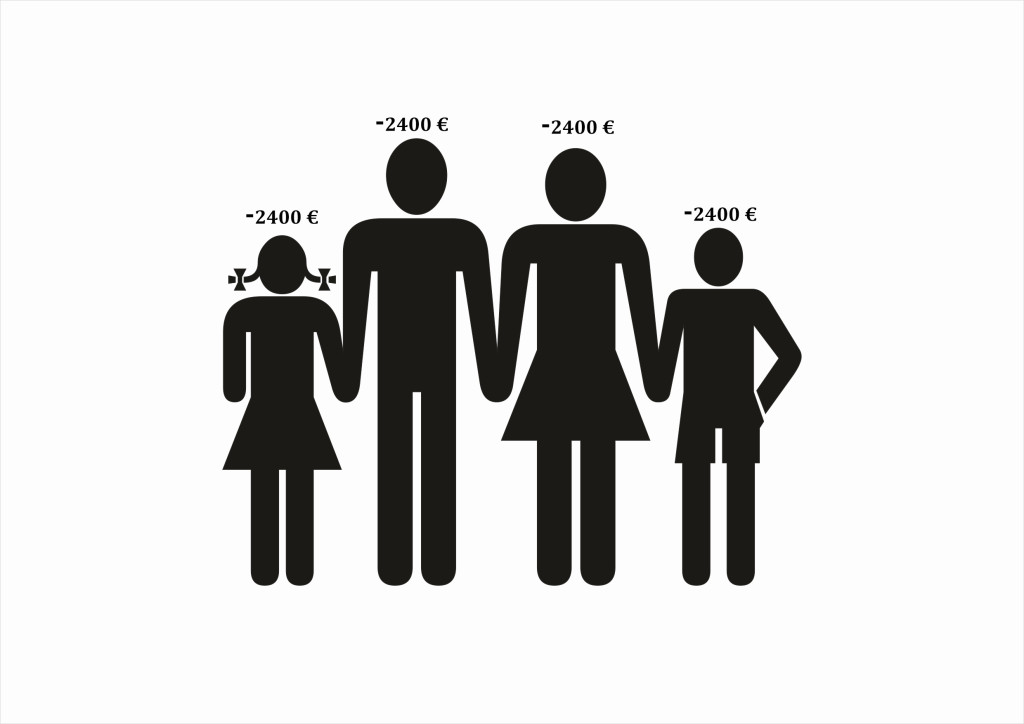

Kotitalousvähennyksen enimmäismäärää nostetaan 2400 euroon per henkilö.

Kotitalousvähennys myönnetään vain siltä osin kuin sen määrä ylittää 100 euroa. Samassa taloudessa asuvat voivat siis kaikki vähentää verotuksessaan maksimisumman. Kotitalousvähennys lasketaan arvonlisäverollisesta hinnasta.

Kotitalousvähennyksen saa verovelvollisen itsensä tai verovelvollisen tai hänen puolisonsa vanhempien tai isovanhempien käyttämässä asunnossa tai vapaa-ajan asunossa tehdystä tavanomaisesta kotitalous, asunnon kunnossapito -tai perusparannustyöstä.

Kotitalousvähennys on palkasta maksettavien pakollisten sotumaksun, työeläkemaksun, työttömyysvakutuusmaksun, tapaturmavakuutusmaksun ja ryhmähenkilövakuutusmaksun yhteismäärä lisättynä 15 prosentilla maksetusta palkasta tai 45 prosenttia työstä maksetusta arvonlisäverollisesta työkorvauksesta.

Kotitalousvähennyksen työkorvausta voi tehdä vain, jos työpalvelu on ostettu ennakkoperintärekisteriin merkityltä yritykseltä, yrittäjältä tai yleishyödylliseltä yhteisöltä. Säilytä kuitit kotitalousvähennyksistä kuusi vuotta verovuoden päättymisestä lukien. Verotoimisto pyytää niitä tarvittaessa.

Tarkempia ohjeita kotitalousvähennyksestä saat Verohallinnon Internet-palvelusta www.vero.fi ja Verohallinnon palvelunumerosta 020 697 002.

Esimerkkilaskelma kotitalousvähennyksestä.

Vuonna 2014 huomaat että pesuhuone vaatii remonttia.

Esimerkkilasku

Ako-Rakennus tekee laadukkaan pesuhuoneremontin ja lähettää urakasta laskun 10 000€ , mistä työosuus on 5 555 euroa.

Lasku 10 000 € ( sis.työn ja tarvikkeet )

Remonttityön osuus koko urakasta ( 5 555 € )

Veroetu 45 % työn osuudesta ( -2 400€ )

(45 % x 5 555 euroa = euroa – omavastuu 100 euroa = 2400 euroa).

Kotitalousvähennykseen oikeuttava summa on siis 2 400,00 euroa.

Huom! Kotitalousvähennys summa lisätään verotukseen vähennykset kohtaan. Laskusta ei siis heti vähennetä tätä summaa vaan asiakas maksaa koko summan ja verotuksessa asiakas hyötyy tämän 2400 € osuuden.